Bayangan soal investasi properti sering identik dengan modal ratusan juta, DP tebal, dan cicilan panjang. Di sisi lain, gaji bulanan terasa cepat habis untuk kebutuhan harian. Di sinilah banyak pekerja muda ragu melangkah: “Kalau belum punya modal besar, apakah tetap bisa mulai?” Jawabannya: bisa. Ada banyak jalan masuk ke properti yang lebih ringan—mulai dari produk berbasis pasar modal sampai skema kreatif yang memaksimalkan aset kecil, keahlian, dan waktu luangmu. Artikel ini merangkum strategi yang realistis, bertahap, dan fokus pada arus kas (cashflow) dengan risiko yang bisa dikendalikan.

Mengapa Investasi Properti Cocok untuk Pekerja Muda

- Stabil dan berwujud: Properti adalah aset fisik yang cenderung tahan terhadap inflasi.

- Potensi cashflow: Sewa bulanan/harian dapat menjadi pemasukan rutin di luar gaji.

- Bisa mulai kecil dulu: Ada instrumen turunan properti yang modalnya sangat terjangkau.

- Efek compounding skill: Semakin cepat mulai, semakin cepat belajar membaca lokasi, demand, dan menyusun skema yang efisien.

10 Strategi Modal Kecil, Cashflow Cepat, Risiko Terkendali

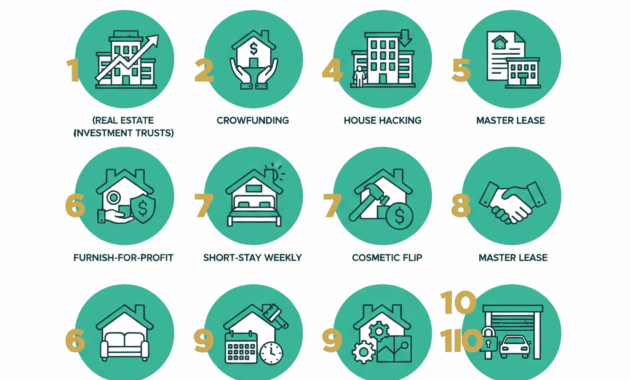

1) REITs/ETF Properti: Mulai dari Ratusan Ribu

Cocok untuk: Pemula yang ingin eksposur properti tanpa mengelola fisik.

Inti strategi: Beli produk reksa dana/ETF properti (REITs) lewat sekuritas. Modal bisa sangat kecil, likuid, dan ada potensi dividen.

Contoh sederhana: Alokasikan sebagian gaji bulanan untuk dollar-cost averaging (DCA). Fokus pada jangka menengah-panjang, sambil mempelajari sektor perkantoran, mal, hotel, atau pergudangan.

Risiko & kontrol: Fluktuasi harga pasar. Kurangi risiko dengan diversifikasi dan konsistensi nabung.

2) Crowdfunding Properti: Patungan Mulai 1–10 Juta

Cocok untuk: Pekerja muda yang ingin rasa “memiliki proyek” tanpa kelola operasional.

Inti strategi: Ikut pendanaan proyek renovasi/sewa properti via platform legal. Keuntungan dibagi sesuai porsi.

Tips teknis: Baca term proyek, tenor, skema bagi hasil, dan due diligence lokasi. Sebar dana ke beberapa proyek kecil agar risiko menyebar.

3) KPR Subsidi Rumah Pertama: DP Ringan, Cicilan Masuk Akal

Cocok untuk: Pekerja dengan penghasilan tetap yang ingin punya aset utama dulu.

Inti strategi: Manfaatkan program KPR bersubsidi (syarat tertentu), pilih lokasi yang prospektif (akses transportasi, kawasan kerja/industri, kampus).

Skema cashflow: Sewakan satu kamar/ruang (co-living mini) untuk membantu menutup cicilan.

Kontrol risiko: Sisihkan dana darurat minimal 3–6 bulan cicilan untuk antisipasi.

4) House Hacking: Tinggal di Satu Unit, Sewa Ruang Lain

Cocok untuk: Pekerja muda lajang/menikah tanpa anak yang fleksibel soal privasi.

Inti strategi: Tinggal di unit milik sendiri atau sewa long-term, lalu sewakan kamar kosong ke rekan kerja/mahasiswa per kamar.

Contoh angka ringan: Jika biaya tempat tinggal Rp3 juta/bulan dan satu kamar tersewa Rp1,5 juta/bulan, beban tempat tinggal bisa turun setengah.

Kontrol risiko: Seleksi penyewa, aturan rumah jelas, kontrak tertulis.

5) Master Lease Kontrakan Mini: Sewa Borongan, Sewa Ulang per Kamar

Cocok untuk: Yang belum siap membeli aset tapi siap kelola operasional.

Inti strategi: Sewa satu rumah/kontrakan secara borongan, perbaiki minor (cat, lampu, furnitur basic), lalu sewakan per kamar.

Nilai tambah: Foto yang bagus, kebersihan, Wi-Fi kencang, dan sistem pembayaran rapi meningkatkan okupansi.

Risiko & kontrol: Cermati perjanjian dengan pemilik, hitung biaya perawatan, dan set target okupansi minimal.

6) Furnish-for-Profit: Modal Furnitur, Bagi Hasil dengan Pemilik

Cocok untuk: Pekerja kreatif yang jago menata ruang.

Inti strategi: Tawarkan ke pemilik unit kosong: kamu menata dan memfurnish, sewa jadi lebih tinggi, lalu bagi hasil selisihnya.

Keunggulan: Modal fokus ke furnitur (bisa bertahap), return bergantung kreativitas dan servis.

Kontrol risiko: Buat perjanjian tertulis (durasi, pembagian hasil, kepemilikan furnitur).

7) Short-Stay mingguan: Lokasi Dekat Kantor/Kampus/RS

Cocok untuk: Area dengan arus tamu kerja/praktik/kunjungan keluarga.

Inti strategi: Sewakan unit harian/mingguan secara efisien tanpa “over-hospitality”. Fokus kebersihan, check-in mudah, dan kelengkapan dasar (linen bersih, air minum, Wi-Fi).

Tips: Gunakan kalender dinamis (tarif akhir pekan/weekday), bundling diskon untuk sewa mingguan.

Kontrol risiko: Penuhi aturan setempat dan tetangga, standarkan house rules.

8) Flip Kosmetik Ringan: Naikkan Nilai Sewa Tanpa Renovasi Besar

Cocok untuk: Pekerja yang teliti dan efisien belanja.

Inti strategi: Ambil unit “lelah” (cat kusam, lampu redup), lakukan perbaikan kosmetik: cat netral, lampu terang, tirai, rak dinding, artwork sederhana.

Efek: Foto listing jadi menarik; tarif sewa wajar naik karena persepsi kualitas meningkat.

Kontrol risiko: Hindari renovasi struktural; fokus pada quick wins yang balik modal cepat.

9) Tanah Kavling Patungan: Visi Jangka Menengah

Cocok untuk: Pekerja muda yang sabar dan berpikir ke depan.

Inti strategi: Beli kavling kecil secara patungan dengan keluarga/teman tepercaya. Opsi: tahan sebagai lahan parkir/urban farming sederhana sambil menunggu apresiasi.

Kontrol risiko: Legalitas dan akses jalan. Tentukan exit plan tertulis sejak awal.

10) Micro-Storage & Parkir: Kecil, Perlu, dan Ramai Peminat

Cocok untuk: Lokasi padat dan banyak apartemen/kos.

Inti strategi: Sewa gudang kecil/garasi dan sewakan sebagai ruang simpan musiman (barang pindahan, alat musik/olahraga) atau parkir motor/sepeda.

Kunci sukses: Sistem keamanan sederhana (kunci ganda, CCTV), kontrak fleksibel, tarif kompetitif.

Kerangka Perhitungan Cashflow Sederhana

Rumus inti:

Cashflow bulanan = Pendapatan sewa – (biaya rutin + cicilan + sinking fund perawatan).

- Pendapatan sewa: total sewa kamar/unit per bulan.

- Biaya rutin: listrik, air, internet, kebersihan, manajemen listing.

- Cicilan: jika menggunakan KPR/kontrak sewa jangka panjang.

- Sinking fund: tabungan perawatan (misal 5–10% dari pendapatan) untuk cat, perbaikan kecil, penggantian furnitur.

Target sehat: yield bruto tahunan yang masuk akal (misal 6–10%/tahun) dengan cashflow bulanan yang positif. Jika hasil awal tipis, fokus optimasi okupansi, efisiensi biaya, dan value-added (Wi-Fi cepat, laundry coin, parkir rapi).

Manajemen Risiko: Biar Tetap Terkendali

- Vacancy: Minimalkan dengan foto profesional, deskripsi jelas, dan respon cepat ke calon penyewa.

- Penyewa bermasalah: Seleksi sederhana (ID, pekerjaan, referensi). Cantumkan aturan tertulis.

- Biaya tak terduga: Sediakan dana darurat dan sinking fund.

- Regulasi & perizinan: Pahami aturan lingkungan setempat dan kelola administrasi dasar.

- Ketergantungan satu saluran pemasaran: Pasarkan di beberapa kanal untuk memperluas jangkauan.

- Asuransi sederhana: Pertimbangkan perlindungan dasar untuk properti dan tanggung jawab pihak ketiga.

Rencana 30–60–90 Hari: Dari Niat ke Aksi

30 Hari Pertama – Fondasi

- Tentukan tujuan: cashflow tambahan bulanan, jangka waktu, dan toleransi risiko.

- Pilih 2 strategi yang paling cocok (misal REITs + house hacking).

- Riset lokasi mikro: dekat kantor, kampus, RS, atau kawasan industri.

- Susun anggaran: alokasi DCA ke REITs, dan simulasi biaya sewa/renovasi ringan.

Hari 31–60 – Eksekusi Kecil yang Konsisten

- Mulai DCA REITs setiap gajian.

- Cek 5–10 listing potensial; kunjungi 2–3 terbaik.

- Uji pasar: sewa satu kamar/ruang lebih dulu (house hacking) atau coba master lease skala mini.

- Siapkan standar operasional: kontrak singkat, aturan rumah, template pesan, dan checklist kebersihan.

Hari 61–90 – Optimasi dan Duplikasi

- Evaluasi okupansi, harga, dan review penyewa.

- Lakukan “flip kosmetik” ringan bila perlu (cat netral, lampu terang, linen baru).

- Skala perlahan: tambah 1 kamar/unit, atau tingkatkan setoran DCA.

- Dokumentasikan angka: pendapatan, biaya, cashflow—agar keputusan selanjutnya berbasis data.

Kesimpulan

Investasi properti untuk pekerja muda bukan soal ukuran dompet, melainkan kejelian strategi. Dengan memanfaatkan instrumen mudah seperti REITs, skema kreatif seperti house hacking, serta operasional sederhana seperti master lease dan short-stay, kamu bisa membangun arus kas tambahan sambil menjaga risiko tetap terkendali. Mulai dari langkah terkecil yang paling realistis untuk kondisimu hari ini, ukur hasilnya, lalu duplikasi yang terbukti jalan.

Siap coba satu strategi dalam 7 hari ke depan? Bagikan artikel ini ke rekan yang juga ingin mulai, dan jelajahi panduan lain untuk menajamkan langkah pertamamu.

adalah seseorang yang memiliki ketertarikan luas di bidang properti dan investasi real estate. Dengan pengalaman mendalam seputar dunia penyewaan, tren pasar properti, serta pengelolaan aset hunian, penulis berkomitmen untuk menyajikan informasi yang akurat dan bermanfaat bagi para penyewa, pemilik properti, maupun investor. Setiap artikel ditulis berdasarkan riset mendalam dengan tujuan membantu pembaca dalam membuat keputusan yang tepat, mulai dari mencari properti sewa yang ideal, memahami tren pasar terkini, hingga memaksimalkan nilai investasi properti mereka.